Имам в изповеданието на Хаджи със заплата от 147 лв, чистачки и готвачки, които прислугват на мюфтията, със 1200 лв.

Николай Панков

Вече е в ход новият Закон за вероизповеданията, гласуван под диктата на бившия вече народен представител Цветан Цветанов и може би бъдещия му работодател Мустафа Карадайъ. Резултатите са повече от печални.

С държавната пара от над 1,500 000 лв Мустафа Хаджи се шири като в бащиния, въпреки, че законодателят е отредил на юридическо лице с абревиатура „Мюсюлманското вероизповедание в Република България-Главното мюфтийство” да е бенефициент на държавната субсидия.

Нека припомним историята на законотворческите напънъни на тандема Цветанов-Карадайъ да обслужат интересите на Мустафа Хаджи :

На 21.12.2018 г. Народното събрание прие изменения на Закона за вероизповеданията внесени от народните представители Цветанов, Карадайъ и Нинова.

После Карадайъ и Цветанов внесоха свой законопроект, който скандализира парламента и обществото, но като цяло бе отхвърлен и се появи закона утвърден с Указ №319 /28 декември 2018 год./

Още с предложението си в приетия законопроект Цветанов, Карадайъ и министър Горанов предвиждат облагодетелстването на Мустафа Хаджи , чрез опрощаване на задълженията.

Това се внася в последния момент от председателя на комисията при гласуването на законопроекта на второ четене в нея, лично поднесено му от министър Горанов, подкрепен единствено от народния представител Йордан Цонев- справка стенограма от заседанието.

Тогава предотвратих това гласуване с аргументи пред народните представители. Свидетелство за заговора е последващото действие на ОПГ –групата целяща доставяне на блага на частно лице – Мустафа Хаджи.

На 31.01.2019 год. лицата в кръга на служебните си правомощия на народни представители внасят нов законопроект само един месец след приемането на вече цитирания законопроект под № 954-01-4/31.01.2019 год.

Като тук основният акцент е вече опрощаването на задълженията на мюсюлманското изповедание и фактическото му надаряване с пари от държавния бюджет въпреки неизрядното му поведение като данъкоплатец.

Като опрощаването е свързано и пряка данъчна амнистия за Мустафа Хаджи и снемането на преките му отговорности за неплащане на публичните му задължения ,като ръководител на юридическото лице Мюсюлманско изповедание.

В сигнал на проф.д-р Недим Генджев се вижда ясно наказателната отговорност, която се цели да бъде спестена на лицето Мустафа Хаджи от длъжностните лица в обсега на тяхната служебна ангажираност- Цветанов, Карадайъ и министър Горанов, които с действия си целят имотна облага на Мустафа Хаджи в размер на държавната субсидия на неизряден платец.

Законопроектът вече е факт. На 28.03 е приет и на 29. Март 2019 год. вече е публикуван указ №70.

Характерното на този законопроект е , че параграф 4 във връзка с параграф 19 се въвеждат конкретни бенефициенти на държавната субсидия – „Държавната субсидия за източното православие и мюсюлманското вероизповедание се разпределя на Българската православна църква – Българска патриаршия , и на Мюсюлманското изповедание в Република България – Главно мюфтийство”.

Както ще видим в последствие изготвеното от министър Горанов Постановление на МС по този параграф е в пряко нарушение на приетия закон, защото цитира мюсюлманското вероизповедание и субсидия в размер на 5 770 000 лв.”

Видно от този разпис на постановлението то е вярно ,но към първия приет законопроект и влязъл в сила на 01.01.2019 г. Но с направените поправки от ОПГ-групата са посочили юридическо лице, което не съществува в правния мир. Не само такова юридическо лице няма, но и с посочването на конкретен бенефициент извън БПЦ е нарушение на Конституцията. Въпреки тези законови възбрани министър Горанов подвежда Министерски съвет да гласува привидно законово постановление, което обаче противоречи на закона и това е абсолютно умишлено с цел да се обогати персонално Мустафа Хаджи.

Хаджи регистрира банкови сметки в Д-банк и по тези сметки постъпват над 1 5 00 000 лв. неправомерно от министър Горанов. С тези пари Мустафа Хаджи си разпределя заплата от над 3000 лв , въпреки, че тези средства са за имамите.

Главният мюфтия определя заплати от по 1200 лв. на чистачки и готвачки, а на имамите прави заплатите от 147 до 600 лв. Нещо повече, пренасочва от запорирани от ЧСИ сметки на изповеданието към тази за държавната субсидия, с което нарушава закона, и така възпрепятства дейността по събирането на средствата от кредиторите на изповеданието, сред които продължава да бъде и българската държава.

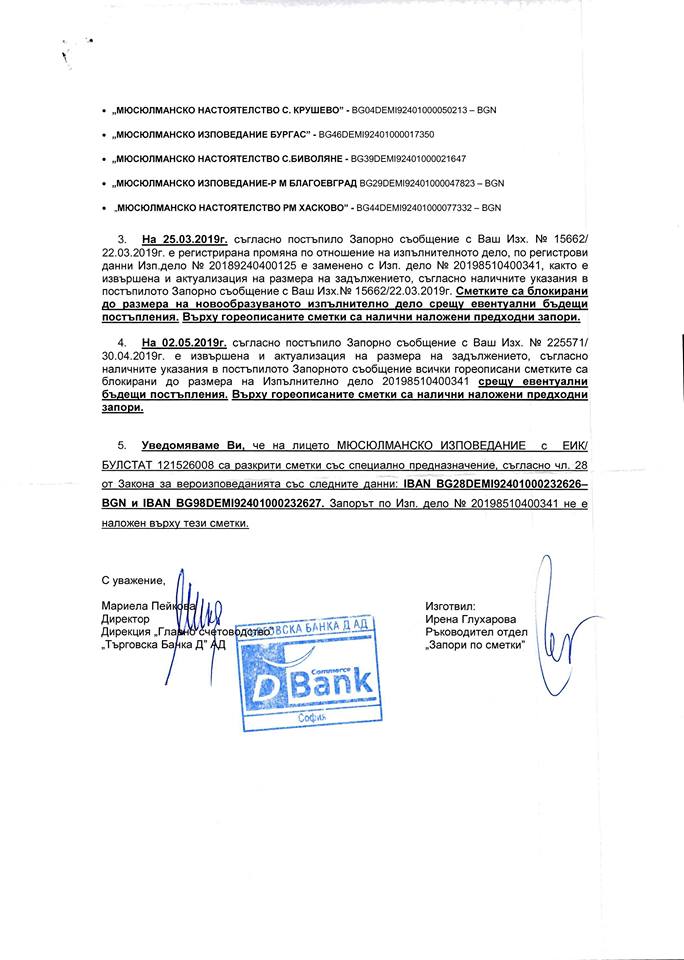

В същото време са възбранени суми по сметките на Мюсюлманското изповедание и неговите местни поделения, по които постъпват плащания от наематели, аренди и други суми.

Видно от писмо с вх. №35367/15.05.2019 год. до ЧСИ Мариан Петков Рег №851 от „Търговска банка Д „ АД е видно, че съществуват „специални „ сметки открити от юридическото лице Мюсюлманско изповедание, базиращо се чл.28 от закона за вероизповеданията. В тази връзка цитирам целият чл. 28 от Закона за вероизповеданията : Чл. 28. (Изм. – ДВ, бр. 108 от 2018 г., в сила от 01.01.2019 г.) (1) Държавата предоставя на Българската православна църква – Българска патриаршия, и регистрираните вероизповедания държавна субсидия на базата на резултатите от самоопределилите се лица към съответното вероизповедание при преброяването на населението по данни на Националния статистически институт.

Разпределението на държавната субсидия се одобрява ежегодно със закона за държавния бюджет на Република България в зависимост от броя на самоопределилите се лица към съответното вероизповедание по ал. 1 към общия брой преброени лица при последното преброяване на населението по данни на Националния статистически институт, както следва:

1. за вероизповеданията с по-малко от 1 на сто на самоопределилите се към съответното вероизповедание спрямо общия брой на преброените лица по ал. 1 – в размер, определен за всяко вероизповедание;

2. за вероизповеданията с повече от 1 на сто от самоопределилите се към съответното вероизповедание спрямо общия брой на преброените лица по ал. 1 – в размер, определен за всяко вероизповедание, като за едно самоопределило се лице се предвижда субсидия в размер, не по-малък от 10 лв………………

(12) Разходването на средствата от държавната субсидия за текущи разходи се извършва чрез плащания от специалната целева сметка за текущи разходи на съответното вероизповедание. Допуска се трансфер на средства от тази сметка по сметки на местни поделения на вероизповеданията. Тегленето на средства в брой от специалната целева сметка на съответното вероизповедание за текущи разходи се допуска само до размерите на плащанията за заплати и възнаграждения на свещенослужителите и служителите на религиозните институции.

(13) Разходването на средствата от държавната субсидия за капиталови разходи се извършва чрез плащания от специалната целева сметка за капиталови разходи. Допуска се трансфер на средства от тази сметка по сметки на местни поделения на вероизповеданията. Банката, в която е открита специалната целева сметка за капиталови разходи на съответното вероизповедание, изпълнява нареждания за плащания само въз основа на представени първични счетоводни документи за разходи.

(14) (Изм. – ДВ, бр. 29 от 2019 г.) Дирекция „Вероизповедания“ на Министерския съвет може да изисква предоставянето на информация под формата на обобщени справки за доказването на разходи и плащания до размера на предоставените средства към определен момент. При предоставянето на информацията се спазват изискванията за защита на личните данни на физическите лица. Разходите за възнаграждения на свещенослужители и служители в религиозните институции се контролират само въз основа на обобщени справки.

(15) Централните ръководства на вероизповеданията предоставят на Дирекция „Вероизповедания“ на Министерския съвет ежегодно до 31 март обобщени годишни справки и приложения към тях, които съдържат обобщени данни за предоставените субсидии и за усвояването им по видове разходи през предходната година…………”

Никъде в закона не се казва друго освен, че сметката е специална по отношение на работата с държавата и възможността да се проверяват средствата предвидени от държавата за дейността на изповеданията и се забранява в тази сметка да постъпват други средства освен тези преведени за текущи и капиталови разходи одобрени с министерско постановление за 2019 год. или предвидени в закона за държавния бюджет.

Прилагам като доказателство и държавен вестник с публикацията на изменението и допълнението на закона за вероизповеданията, където е видно, че бенефициент на закона е „МЮСЮЛМАНСКОТО ВЕРОИЗПОВЕДАНИЕ В РЕПУБЛИКА БЪЛГАРИЯ – ГЛАВНО МЮФТИЙСТВО” , а такъв бенефициент в посочената сметка не е наличен.

Видно от законовата и подзаконова рамка Мюсюлманското изповедание не е бенефициент на тези разпоредби.

Сметката, или сметките по чл. 28 от ЗВ са специални за самото изповедание ,но не и за общия правов ред, поради това, че трябва да са самостоятелни и да са за текущи и капиталови разходи по смисъла на предоставената държавна субсидия, с цел последващ контрол от страна на държавата за целевото им разходване.

Няма законова регламентация за несеквистируемост на постъпилите средства по банкови сметки на длъжника Мюсюлманско изповедание. В тази връзка съобразно приетите промени в закона за вероизповеданията бенефициент на държавната помощ е конкретно юриодическо лице – МЮСЮЛМАНСКОТО ВЕРОИЗПОВЕДАНИЕ В РЕПУБЛИКА БЪЛГАРИЯ-ГЛАВНО МЮФТИЙСТВО. Видно от предоставената справка това не е Мюсюлманското изповедание.

На следващо място според закона за вероизповеданията специалните сметки за вероизповеданието забранява по тях да се извършват други разплащания освен произтичащите от одобрението на държавата за текущи и капиталови разходи на точно конкретни бенефициенти записани в параграф 19 от ПЗР на ЗВ „§ 4. В § 19 от преходните и заключителните разпоредби на Закона за изменение и допълнение на Закона за вероизповеданията (ДВ, бр. 108 от 2018 г.) ал. 1 се изменя така:

„(1) За 2019 г. Министерският съвет одобрява държавна субсидия по чл. 28, ал. 2, т. 2 за източноправославното и мюсюлманското вероизповедание, като субсидията е в размер на 10 лв. за едно самоопределило се лице и размерът на субсидията по чл. 28, ал. 3 не може да бъде по-малък от 15 млн. лв. Необходимите средства за 2019 г. за държавната субсидия се одобряват като допълнителни разходи по бюджета на Министерския съвет за 2019 г. по реда на чл. 109, ал. 3 от Закона за публичните финанси. Държавната субсидия за източноправославното и мюсюлманското вероизповедание се разпределя на Българската православна църква – Българска патриаршия, и на Мюсюлманското изповедание в Република България – Главно мюфтийство.“ Това не е юридическото лице регистрирано по ф.д. 1659 /2003 год. Мюсюлманско изповедание.

Не изпълнението от страна на банката за запориране на средствата по тези сметки представлява нарушение на закона. Запорът върху вземания е разпореждане на съдебен изпълнител или на друг, овластен от закона орган или лице (като например орган на НАП), с което определено вземане на длъжника се предназначава за принудително удовлетворяване на взискателя, като се забранява на длъжника да се разпорежда с вземането, а на банката като трето задължено лице – да плаща на длъжника. Следователно, запорът е акт на публична власт, с който едностранно овластеният от закона орган или лице забранява на банката да извършва плащане от водените при нея клиентски сметки по нареждане или с предварително съгласие на техния титуляр, при положение че същият е посочен от налагащия запора орган или лице за длъжник по запора.

Запорът върху вземането на длъжника по Гражданския процесуален кодекс (ГПК) се смята за наложен спрямо банката като трето задължено лице от деня, в който й е връчено запорното съобщение съгласно чл. 507 ГПК.

По реда на Данъчно-осигурителния процесуален кодекс (ДОПК) запорът се смята за наложен спрямо банките от деня и часа на получаването на запорното съобщение. Налагането на запор се извършва от публичния изпълнител с постановление за обезпечение (чл. 200 ДОПК). Съгласно чл. 202 ДОПК запорът върху вземания на длъжника от банки се извършва чрез връчване на запорно съобщение на банките, като запорът се смята за наложен от часа в деня на връчване на запорното съобщение на банката. Особеност представлява налагането на общи запори по реда на чл. 715, ал. 1 от Търговския закон. При тях по силата на посочената разпоредба не се извършва връчване на специално запорно съобщение, а налагането на запора става от датата на вписване в търговския регистър на решението за обявяване на длъжника в несъстоятелност. От тази дата настъпват и последиците от налагането на запора и затова е необходимо банките да следят за такива вписвания.

Подлежат на запор всички видове банкови сметки, депозити и суми, предоставени за доверително управление от длъжника, с изключение на сметки на държавата, държавните учреждения, общините и лечебните заведения по чл. 5, ал. 1 от Закона за лечебните заведения, както и тези на бюджетно субсидирани заведения, за средствата, постъпили като субсидия от републиканския бюджет (чл. 393, 519 и 520 ГПК). По отношение на всички останали сметки, по които по принцип налагането на запор е допустимо съгласно закона, от съществено значение е обстоятелството запорираното вземане да се намира в патримониума на длъжника към момента на налагане на запора.

Мюсюлманското изповедание не е бюджетно субсидирано заведение, нито такива постъпили по субсидия от републиканския бюджет, защото то не е конкретно разписания бенефициент по ЗВ.

Нещо повече, дори да е бюджетно финансирано то укрива доходи и не спазва закона да държи в „специалните „сметки за капиталови и текущи разходи само средства постъпващи от републиканския бюджет. То е пренасочило всички свои доходи, подлежащи на принудително събиране в тази сметка , или сметки и така извършва укриване на доходи подлежащи на принудително събиране но изпълнителното дело.

Основната последица от налагането на запора спрямо банката се състои в недействителността на разпорежданията, които длъжникът е извършил със средствата по водените при нея сметки след налагане на запора. Запорът лишава длъжника от легитимацията да получи валидно плащане и затова плащането, което банката би извършила на длъжника след постъпване на запора, е недействително спрямо взискателя и присъединилите се кредитори. Затова те могат да искат от банката повторно плащане, защото по силата на чл. 452, ал. 1 ГПК, съответно чл. 206, ал. 1 ДОПК, този, който плаща зле, плаща два пъти. Така длъжника се разпорежда със средства извън тези от републиканския бюджет , за каквито цели намери на нужно.

От друга страна, запорното съобщение легитимира наложилия го орган или лице да получи валидно плащане от банката, стига законът изрично да не посочва, че неговите правомощия се изчерпват само с налагането на запора. Съгласно чл. 452, ал. 3 ГПК взискателят и присъединилите се кредитори могат да искат плащане от банката въпреки плащането, което тя е направила на длъжника, след като й е било връчено запорното съобщение. В тази връзка настояваме банката да възстанови всички суми извън тези по преведените от републиканския бюджет, като неправомерно изплатени на длъжника.

Лицата от органите й на управление отговарят солидарно със самата банка, като трето задължено лице. Съгласно чл. 211 ДОПК, който изплати на длъжника вземания въпреки наложения по съответния ред запор, отговаря солидарно с него за изплатеното или предаденото до размера на задължението с лихвата след плащането, а когато изплащането е извършено от юридическо лице, каквото е банката, заедно с него отговарят солидарно и членовете на управителния й орган, които са допуснали изплащането.

ЧСИ би следвало да изпрати запорно съобщение до банката за сумите извън тези приведени от републиканския бюджет, а за тези суми да се изиска от банката основанието за наличието на пари по тази сметка и ако то не отговаря на духа и разпоредбата на закона да се възстановят от банката и да бъдат приведени на ЧСИ по изпълнителното дело за разпределение.

По аналогия обаче, може да се припомним и друго оправдание със закона, или неговото нарушаване това със сигнала на г-н Слави Трифонов „На 22.05.2019 г. главният прокурор Сотир Цацаров разпореди на Върховната административна прокуратура проверка по реда на надзора за законност след сезиране от информация в телевизионното предаване „Шоуто на Слави“, излъчено на 20.05.2019 г., за допуснати нарушения на закона за политическите партии при определяне на партийната субсидия за 2018 г. Според оповестеното от редакционния екип на предаването, тази субсидия е следвало да бъде в размер на 32 128 844 лв., но вместо това е била предоставена /предвидена в бюджета и реално изплатена/ субсидия от 38 684 384 лв. т. е. с 6 519 540 лв. повече.

В резултат на тези нарушения, „цената“ на действително получен глас, като размер на партийната субсидия, вместо определените в бюджета 11 лв., незаконосъобразно е увеличена на 13,23 лв. Това съобщиха от прокуратурата. Предметът на проверката бе изясняване дали държавната субсидия за политическите партии през 2018 г. е била определена и изплатена при стриктно спазване на разпоредбите на Закона за политическите партии /чл. 25 – чл. 27/ и дали е налице неправилно определяне и изплащане на суми в размер, по-висок от този по закон Върховна административна прокуратура извърши в кратки срокове проверката и установи, че информацията в телевизионното предаване „Шоуто на Слави“ от 20.05.2019 г. отговаря на действителността.

На петте политически партии и коалиции / ГЕРБ, БСП за България, Обединени патриоти, ДПС и ВОЛЯ/ неправилно са изплатени суми, значително надвишаващи полагащата се субсидия от 11 лв. за един действителен глас, в нарушение на разпоредбите на чл. 25, чл. 26 и чл. 27 от Закона за политическите партии /ЗПП/. По същия незаконосъобразен начин е формирана и разпределена субсидията за политическите партии по чл. 26 от ЗПП, които не са представени в Народното събрание, но са получили не по-малко от едно на сто от всички действителни гласове на последните парламентарни избори.

На 03.06.2019 г. Върховна административна прокуратура сезира министъра на финансите и определи 30-дневен срок, в който да се предприемат необходимите мерки и да се създаде организация за подобряване и контрол при разпределяне на годишната държавна субсидия при стриктно спазване на чл.25- 28 от ЗПП и да започнат незабавни действия за събиране и възстановяване на изплатените в повече суми по годишните субсидии на правоимащите партии за периода 2016 г.– 2018 г. С оглед недопускане в бъдеще на подобни случаи и подобряване управлението на риска, ВАП е указала е на министъра на финансите да приложи законовите възможности за въвеждане на контролни процедури, методологии, механизми и средства при изпълнение на заповедите, определящи начина на разпределение на държавните субсидии.

Върховна административна прокуратура сезира и Сметната палата за предприемане на действия, в съответствие със законовите й правомощия за финансов контрол по отношение на политическите партии, съобразно подписаното Споразумение за сътрудничество между Прокуратурата и Палатата. С Резолюция от 03.06.2019 г. ВАП сезира и Върховна касационна прокуратура, предвид събраните данни за извършени престъпления от общ характер от служители на Министерство на финансите.”

В тази връзка искаме да припомним, че злоупотребата въпреки закона в конкретния случай е за над 5 770 000 лв. и то средства, които не са предвидени за мюсюлманското изповедание на Мустафа Хаджи, а за мюсюлманското вероизповедание и това е много съществено умишлено предоставяне на средства за пряка и умишлена злоупотреба от Мустафа Хаджи.

На следващо място някой от министерството на финансите със сигурност невзрачен служител пак ще носи пряката наказателна отговорност, но народните представители умишлено са се дистанцирали от плана за личностно обогатяване на Мустафа Хаджи, защото са посочили бенефициент различен от неговия и така са умъртвили директното му обогатяване. Но пак непослушни и непознаващи закона длъжностни лице, без лица, са изсипали милиони в касичката на Хаджи за лично харчене и то първо си определя министерска заплата, после урежда кадъните на заместниците си с доста прилични суми, на доста не прилични длъжности и каквото остане за заплати на имамите както беше основния замисъл на закона поне според вносителите.

Проблема е в пълното неспазване на закона, тоталното потъпкване на постановлението на МС и не на последно място реализацията на финансова зависимост, но този път с обществените средства на данъкоплатците. Хайде сега да отидем да разправяме, че #КОЙ! Не работи, работи та пушек се вдига, дали за престиж или за комисион не се знае, но във всеки един момент е на далавера! Къде обаче е Цацаров, спецпрокуратура, ДАНС и всичкото онова със сложните букви , което трябва да се бори с финансовите измами, а тука говорим за измама от порядъка на 9 милиона несъбираеми публични вземания и едни има няма над 1500 000 лв. неправомерно наляти средства в касичката на доящия и Турския ДИАНЕТ Андрешко, ама и той с агентурно име Андрей! Хвала на тази безлична администрация, която блажи народните партии с по 6 милиона на година и религиозните хрантутници с по горе долу същата сума въпреки разпоредбите на закона!